带你轻松掌握铝市风向标(上)

时间: 2024-03-08 00:38:23 | 作者: 华体汇体育app入口

详细介绍

铝是一种轻金属,其化合物在自然界中分布极广,地壳中铝的含量约为8%(重量),仅次于氧和硅,居第三位。在金属品种中,仅次于钢铁,为第二大类金属。铝的导电性、延展性良好,应用场景范围十分广泛,是国民经济发展的重要基础原材料。

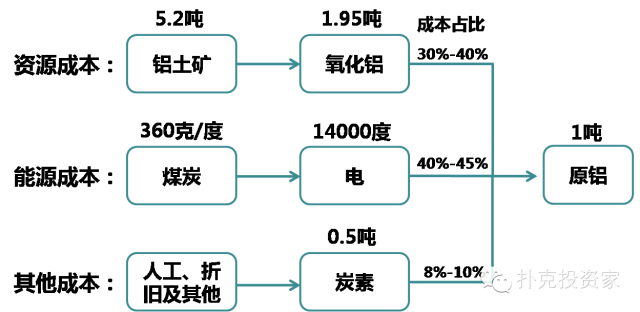

铝土矿是铝的重要来源,制造一镑氧化铝约需要两磅铝土矿,而制造一磅金属铝也需要两磅氧化铝。

根据美国地质调查局(USGS)最新数据:全球共有铝土矿资源储量283亿吨,分布大多分布在在几内亚、澳大利亚、巴西三大巨头,合计储量占全球的57%。

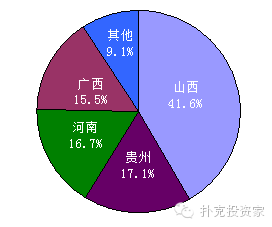

中国铝矿总量为7.35 亿吨左右,集中分布在山西、贵州、河南和广西4省,约占全国总储量的90.9%,其余拥有铝土矿的15个省、自治区、直辖市的储量合计仅占全国总储量的9.1%。

我国铝土矿除了分布集中外,以大、中型矿床居多。储量大于2000万吨的大型矿床共有31个,其拥有的储量占全国总储量的49%;储量在2000—500万吨之间的中型矿床共有83个,其拥有的储量占全国总储量的37%,大、中型矿床合计占到了86%。

铝作为全球产量最大的有色金属,被大范围的应用于建筑、包装、交通运输、电力、航空航天等领域,是国民经济建设、战略性新兴起的产业和国防科技工业发展不可或缺的重要基础原材。

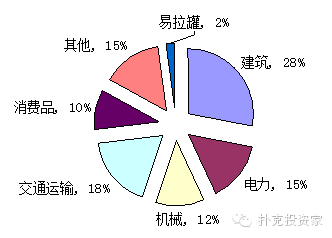

中国是全球最大的铝消费国,约占全球总消费量的1/3,其下游消费大多分布在于建筑、交通、电力、机械等行业,其中建筑、交通占比最高,分别为28%和18%。

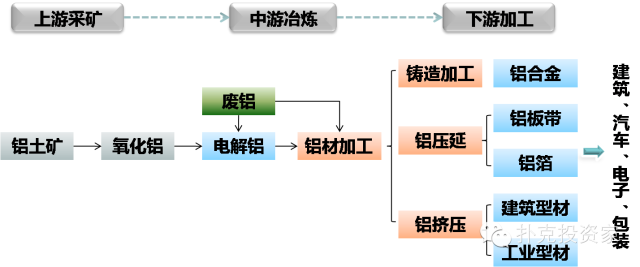

铝的产业链主要由铝土矿开采、氧化铝提炼、原铝生产和铝材加工四个环节组成:首先是铝土矿开采,再通过对铝土矿溶解、过滤、酸化和灼烧等工序提炼出氧化铝,然后通过电解熔融的方式制备电解铝。电解铝经过重熔提纯后可进一步加工成各种铝材、铝合金以及铝粉等。

就国内而言,大部分公司集中在中下游,涉及铝土矿及氧化铝生产的仅有中国铝业和南山铝业,原铝生产和铝材加工上市公司较多。

铝产业链在技术升级中不断延伸,由最初的简单铸造压延挤压向精密加工领域扩展,不断拓展铝应用领域,目前大范围的应用在新兴领域如高铁、城市轨道、太阳能板、电动汽车、核电等。最高技术的铝深加工是应用在电子设备、汽车和航空领域的高压电子铝箔、钎焊箔等。

原铝的生产最简单,主要依赖资源和能源。氧化铝+电,共占整个生产所带来的成本的80%以上。

全球的铝土矿资源很丰富,资源保证度很高。根据美国国家地质调查局(USGS)2015 年统计,目前全球已探明的铝土矿资源量约 550-750 亿吨,储量约 280 亿吨,足够供全球使用 200 年以上。铝土矿资源主要分布在非洲(32% ) 、大洋洲(23% ) 、南美洲及加勒比地区(21% ) 、亚洲(18% )和别的地方(6%)。大多分布在在几内亚、澳大利亚、巴西三大巨头,合计储量占全球一半以上。

中国铝矿总量为7.35 亿吨左右,集中分布在山西、贵州、河南和广西4省,约占全国总储量的90.9%,其余拥有铝土矿的15个省、自治区、直辖市的储量合计仅占全国总储量的9.1%。

我国铝土矿除了分布集中外,以大、中型矿床居多。储量大于2000万吨的大型矿床共有31个,其拥有的储量占全国总储量的49%;储量在2000—500万吨之间的中型矿床共有83个,其拥有的储量占全国总储量的37%,大、中型矿床合计占到了86%。

中国铝产量及产能居全球第一(产量占全球总量的47%左右,产能占全球总量的51%左右),其次为俄罗斯和加拿大。2015年中国铝土矿产量为6000万吨,占同期全球总产量的21.9%。按照同期中国铝土矿资源储量,中国铝土矿静态可采年限仅为14年,远低于全球120年的中等水准,加强资源的合理开发利用是我国铝土矿产业乃至整个铝业所面临的重要问题。未来中国的铝土矿依赖进口是大趋势,中国企业急需加大内部找矿、探矿力度,以及加快海外矿山收购步伐,以保障未来的原材料供给。

近几年来我国氧化铝产能长期处在快速地增长状态,2012-2015 年年均复合增长率 9.45%,而同期全球别的地方整体增速为-0.64%,使得我国氧化铝产能在全球中占比一直上升。截至2015年,我国氧化铝产能已达到 7,160.27 万吨,占全球总产能的 51.98%;我国氧化铝产量为5,898.90万吨,占全球氧化铝总产量的51.18%,总产量和占比分别高于位列第二位的澳大利亚 3,860.20 万吨、33.50个百分点。

2016 年 1-10 月我国氧化铝产量增速大幅回落,还在于受市场低迷影响,下游电解铝产能大量关停,氧化铝需求下滑,使得价格大大回落,厂商大面积关停所致,随着近期市场行情逐渐好转,电解铝复产产能迅速增加,氧化铝产量逐步回升。

在电解铝方面,我国依旧是全球第一大生产国,并且近年来从始至终保持高速增长态势,2010-2015 年年均复合增长率为 14.45%,而同期全球别的地方年均复合增长率为-0.31%。截至 2015 年,我国电解铝产量已达到 3,141 万吨,在全球电解铝产量中占比为 54.76%,产量及占比分别高于第二位的俄罗斯 2,788 万吨、48.61 个百分点。

我国电解铝区域集中度较高而且近年来呈明显上升趋势, 2016年 1-10 月,电解铝产量前六省分别是山东(684.29 万吨)、新疆(528.14万吨)、内蒙古(286.25 万吨)、河南(230.35 万吨)、甘肃(186.14万吨)、青海(180.49 万吨),合计产量占全国总产量的 78.96%,CR6相比于 2011 年上升 18.94 个百分点。

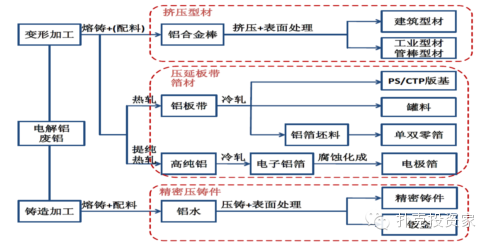

原铝经过加工,制成铝加工材,应用于下游各行各业。铝加工材的定价模式为“电解铝+加工费”,可以部分转移上游原材料价格大大波动的风险,因此铝加工行业的盈利能力相对稳定。

(1)变形加工:分为挤压和压延两种方式,通过挤压工艺制成的产品叫做挤压型材,最重要的包含建筑型材和工业型材;通过压延工艺制成的产品叫做板带箔材,最重要的包含各种铝板、带、箔材。

(2)铸造加工:通过压铸的方式将原铝加工成各种精密铝合金压铸件和精密钣金。铝合金压铸件大多分布在在通讯设备结构件和汽车零部件两大消费领域。

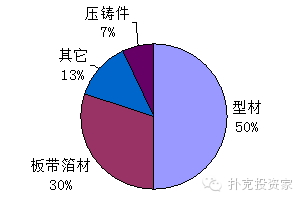

从中国铝材的结构看:铝型材的比例最高,占50%;其次是铝板带箔材,占30%;铝压铸件仅占7%。

铝加工材的下游应用领域十分广泛,与工业、建筑业、以及消费水平的提升具有密切的关系。

从铝加工材的下游需求来看,建筑领域是最大的消费领域,占39%;其次是交通运输、耐用消费品、电力电子等工业领域。

自然界已知的含铝矿物超过270种,从技术上说,很多含铝矿物和岩石(如铝土矿、粘土、明矾石、霞石正长岩、页岩、煤矸石、粉煤灰等)都可当作提取铝的原料,但是到目前为止,可以被商业化提取铝资源的原料只有铝土矿,其他含铝矿物和岩石提取铝在经济性方面还要进一步证明。

全球铝土矿床的矿床类型通常可大致分为两大类:沉积型和红土型,中国在上述两种类型的基础上增加了产于地台区碳酸盐岩侵蚀面上的硬水铝石铝土矿床-堆积型铝土矿。

铝土矿通常是指以三水铝石、一水软铝石或一水硬铝石为主要矿物,赤铁矿、针铁矿、高岭土、蛋白石、石英、金红石、锐钛矿等为次要矿物所组成的集合体。

国外多数铝土矿石以三水铝石型及三水铝石&一水软铝石混合型为主,矿石质量较好,以高铁、低硅、高铝硅比为特点,是铝工业的优质原料,适于流程简单、能耗低、碱耗低、生产所带来的成本低的拜耳法生产氧化铝。

中国以一水硬铝石型铝土矿作为主,矿石特点为高铝、高硅、低铁,这种矿石作为铝冶炼原料,能耗高,但氧化铝含量高,矿石消耗低,除作为铝工业冶炼原料外,还可作为优质耐火材料原料。全球铝土矿冶炼大国中,仅我国使用一水硬铝石生产氧化铝,这种矿石铝含量高,一般大于57%,但这种矿石铝硅比低,生产氧化铝的能耗、碱耗均高于国外以三水铝石为原料的氧化铝厂。

全球铝土矿成矿带主要分布在非洲,大洋洲,南美及加勒比地区和亚洲。据美国地调局统计数据,全球铝土矿资源量估计为750亿吨,其中非洲(32%),大洋洲(23%),南美国和加勒比(21%),亚洲(18%),另外的地方(6%)。

全球铝土矿床分布集中,几内亚为全球铝土矿储量最多的国家,占全球探明储量的26.87%,澳大利亚、巴西、越南、牙买加、印度尼西亚分列二到六位,储量合计约占全球总储量的77.3%。中国、美国等铝土矿需求量大,国内铝土矿资源不足以满足本国长期需求,需要进口。

澳大利亚连续多年保持全球铝土矿生产第一大国的地位,2015年其年产量达到8000万吨,占全球产量的29.2%,中国排名第二、占全球产量的21.9%,排名三到六位的为巴西、马来西亚、印度、几内亚,这六个国家占到全球铝土矿产量的85%。几内亚资源储量巨大,近年来多个国际铝业巨头竞相投资,铝土矿产量增长趋势明显,潜力巨大。

2007-2015年全球铝土矿产量增长较快,除2009年因全球金融危机以及2014年印尼铝土矿出口禁令导致产量大幅度地下跌外,其他年份增速均处于较高水平,9年年均增长率为4.88%。2015年全球铝土矿产量达到2.72亿吨,产量由高到低分别是澳大利亚、中国、巴西、印度、几内亚、牙买加、俄罗斯等。

中国铝土矿质量较差,98%以上为加工困难、耗能高的一水硬铝石型铝土矿,而且适合露采的矿床不多,只占34%。

矿山主要分布在广西、河南、山西、贵州四地,合计储量占全国储量的91.17%,其中以广西铝土矿最为突出,广西不仅是我国铝土矿第一大省,而且其矿石具有中铝、高铁、高铝硅比、低硫等特点,其他矿物含量少,是国内少数能运用拜耳法生产氧化铝的优质铝土矿。

我国铝土矿在内需带动以及国外铝土矿出口禁令影响下,产量长期处在快速地增长状态,2007至2015年年均增长率高达15.10%,增速超过全球10.22个百分点,是过去9年产量增速最快的国家。受此影响,我国铝土矿产量在全球中的占比呈明显上行趋势,不过在经历了连续几年的快速地增长后,我国铝土矿产量增速开始放缓。

我国每年有很大一部分铝土矿需求需要进口满足,2015年进口量为5582.32万吨,占我国铝土矿总供给(国内产量+进口)的46.20%。目前我国的铝土矿进口来源除了澳大利亚之外,大多来源于东南亚国家。而马来西亚、印尼等地由于环保原因,纷纷宣布限制甚至禁止铝土矿出口。一旦失去了来自于这些国家的铝土矿资源,我国的铝土矿对澳大利亚等国家铝土矿的依赖就会大大增强,这无疑是十分危险的。

我国的铝土矿储量在世界上并不占优,并且国内铝土矿开发过快。目前国内铝土矿静态可开采年限仅为14年,远远落后于全球的102年,未来我国很有可能会面临国内资源短缺的困境,形成的铝土矿供给缺口将更多地依靠进口满足。

全球现有铝土矿储量按静态计算,可满足全球铝工业100年以上的需求,资源的保证程度很高,暂时不存在资源短缺问题。全球铝土矿分布极不均衡,几内亚、澳大利亚、巴西三国储量合计占全球储量近60%;全球铝土矿产量排名前五的国家为澳大利亚,中国,巴西、马来西亚、印度,这五个国家占到全球铝土矿产量的80%。

全球原铝生产和消费中心正在由传统的工业化国家美国、日本、挪威、德国、法国等国向新兴经济体国家如中国、印度、俄罗斯、巴西、南非及澳大利亚、加拿大等国转移。现阶段,全球原铝产能严重超过标准,但预计未来随着新兴经济体国家的经济发展、工业化、城市化将是原铝需求量开始上涨最大的推动力,预计全球原铝消费将以每年约4%复合增长率增长,而全球原铝的供应增长将逐步下降,供需缺口逐步缩小,预计未来铝价格会逐步反弹。

中国氧化铝和原铝产量居世界第一,分别占全球总量的48.42%和54.89%,为满足生产要,中国铝土矿需要大量进口,未来进口铝土矿比重将逐步增大;中国国内生产铝土矿产量近年逐步增长,预计将在2018年达到顶峰。

未来我国铝土矿进口量和对外依存度将大幅度上升,但是从全球铝土矿储量分布结构和当前产量状况看,几内亚、巴西、越南等铝土矿大国未来产量仍然有较大的增长空间,未来全球铝土矿大概率仍将处于供给相对宽松的状态,且供给来源将更加分散化,我国在资源供给上受制于人的概率不大。

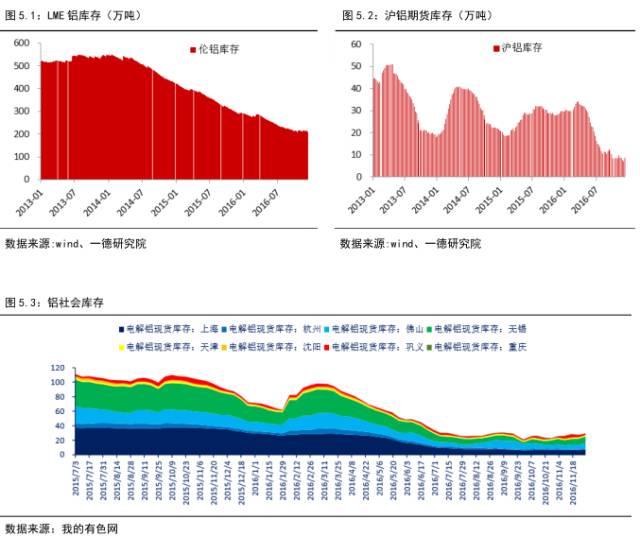

LME铝库存自2014年年初达到历史高点后开始持续下降,近两年来铝库存已经下降近60.48%,截至2016年底库存已经处于近八年来的历史低位,为210万吨左右。 2015年上期所库存由年初的20.23万吨增加至年底的29.70万吨,增幅为 46.81%,2016年一季度上期所铝库存增加至34.16万吨的相对高位,之后开始迅速减少,进入12月上期所铝库存已经降至8万吨左右的历史低位,自年初以来已经减少80%有余。

上海、无锡、南海、杭州和巩义五地的电解铝现货库存与上期所库存变化趋势基本一致,2016年年初五地的电解铝库存合计为68万吨左右,截至2016年12月份,五地现货库存徘徊在30万吨左右水平,自年初以来累计减少56%左右,处于近十年来的历史低位。截至2016年12月9日,上期所铝库存和铝现货库存合计38万吨左右,按照2015年的日消费水平,当前的库存合计仅够维持全国4.3天的消费。

世界金属统计局(WBMS)公布的多个方面数据显示,2016年全球原铝市场供应短缺98.50万吨,2015年为短缺65.90万吨。2016年全球原铝需求为5,874万吨,较2015年增加74.8万吨。2016年全球原铝产量为5817万吨,较2015年增加42.1万吨。

国内方面,2015年电解铝减产大多分布在在第四季度。2016年铝企受制于原料供应及成本抬升等因素,原铝产量增长大部分时间要低于预期。但是我们也注意到2016年西北地区铝棒产能开工较多,分流了铝水浇铸铝锭的产量。经百川资讯详尽统计和核实,2016年全年中国原铝产量为3271.78万吨,其中铝锭1316.52万吨,铝锭占原铝产量比40.24%。2016年原铝产量较2015年增长275.43万吨,原铝产量同比增加9.19%,但铝锭数量下降12.33万吨,铝锭占原铝产量比值下降4.11个百分点。

考虑到2017年原料进口回升,我们预测2017年的原铝产量增速将高于2016年,保持在7%左右的水平。关于铝材的出口,由于欧美贸易保护势头有所崛起,铝材出口难以再有起色。从消费端来看,建筑、电力和汽车行业将继续有效带动原铝需求,加快速度进行发展的包装行业也将带动铝箔的需求。2014至2015年的原铝消费量分别为2750万吨和2930万吨。我们预计2016 年和2017年原铝消费增速为9%和7%,分别过剩42万吨和44万吨,整体而言,2017年原铝的供需将从2015年的严重过剩过渡至相对的紧平衡状态。

2015年和2016年行业的减产和弹性生产等供给侧改革措施实施之后,国内原铝产能的增速明显放缓。据卓创统计,截至11月底国内铝冶炼企业建成产能4356.3万吨,运行产能3586.7万吨,产能运行率82.33%。山东、新疆、内蒙古、河南、甘肃、青海等地仍是电解铝产出大省,可见产能仍然集中在煤炭资源较发达地区。

在主要冶炼企业增产方面,2016年产能扩产主要为魏桥、信发集团、锦江集团及东方希望,而中铝集团长期亏损,通过变卖资产减亏,产能下滑也在意料之中。铝价持续高位运行,低成本企业投产动力较强,抢占市场占有率、提升市场话语权。另外趁高铝价积累利润也是企业的强烈诉求,能够正常的看到的是部分高成本企业经过半年以上的持续输血之后启动资金得到积累,在积极争取政府扶持后着手启动,企图抓住行情的“尾巴”。电解铝复产多数在第三季度完成,进入四季度后新增产能加速投产是产量的主要推动力。2017年随着上游原料制约放开,产能利用率还有提高的空间,预计将达到85%,投产产能在3780万吨。

2016年铝锭价格受成本及供应节奏问题被推高,铝冶炼行业不仅摆脱了连续4年亏损的严峻局面,2016年前10个月,铝冶炼行业还累计实现利润140多亿元,行业整体运行平稳。但从10月下旬开始,随着氧化铝价格暴涨,铝价出现一波非理性上涨并屡创新高,沪铝指数最高价达到14675元/吨,与2015年最低点9600元/吨相比上升了53%。铝价上涨除了煤炭、氧化铝价格、运输费用上涨导致成本大幅度上升外,新疆等地运输瓶颈导致部分铝锭不能及时投入市场,投机资金借机炒高铝价也是此轮铝价快速上涨的重要的因素。不过从11月末期开始流动资金退出使期价回撤,另外新疆积压铝锭运输也开始好转铝价回落,但氧化铝价格依然坚挺,铝企利润受吞噬。

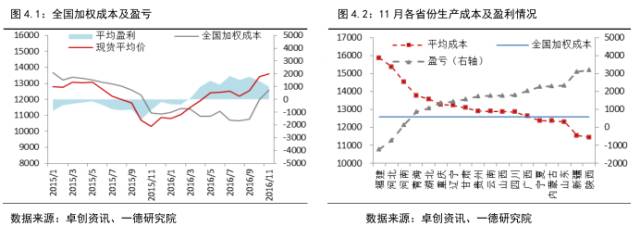

到11月份国内铝价冲高回落,除煤炭价格涨势受抑,氧化铝及其他原料价格大大上涨,电解铝成本大面积上涨。据卓创测算,截至11月底,电解铝企业算数平均生产所带来的成本12949.2元/吨,较上月上涨591.48元/吨,行业平均盈利1380.8元/吨;加权平均生产所带来的成本12580.62元/吨,较上月上涨604.82元/吨。同时11月份电解铝运行产能3586.7万吨,亏损产能190.5万吨,亏损产能占比5.31%。

中国电解铝需求结构为建筑32%、交通25%、电子电力18%、机械设备6%、耐用品8%和包装8%,未来交通运输和包装行业仍将保持较快增长,致使中国铝消费增速在9%左右,全球铝的增长在3%左右。

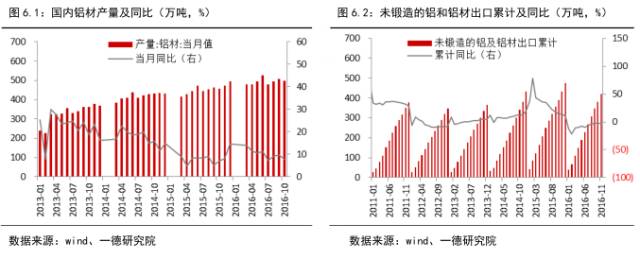

我国铝材的进出口贸易以出口为主,出口量占我国原铝的消费总量的比例为14%左右。2016年1-11月的未锻造铝及铝材出口量相比去年出现了萎缩,2015年出口增速也大幅回落,根本原因是国外的反倾销政策导 致出口受阻。2016年中国铝型材出口遭到了来自阿根廷、澳大利亚、美国的反倾销调查。未来国外或将对我国铝产品出口设置更多壁垒,铝材出口将受一定的影响,未来的出口需求难以提升。

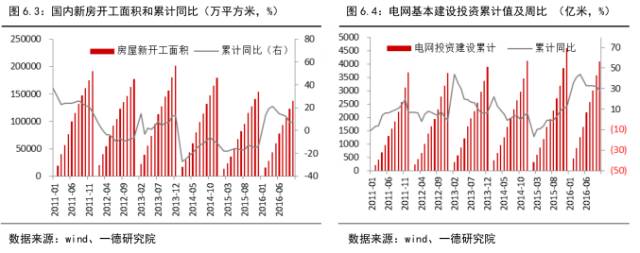

2016年房屋新开工面积同比增速显著回升,截至2016年10月份,2016年房屋新开工面积同比增长8.1%;房地产投资及新开工经过2014、2015年低谷进入2016年迅速回升,不过受2016年下半年房地产调控的影响,2017年房地产投资额有增速放缓的可能,同时考虑到国内GDP保增长的要求,我们保守估计2017年房地产投资额增速为6%左右。

2016年电网投资保持比较高增速,前10个月电网投资完成额同比增加28.47%,2016年全年的投资完成额有望保持28%以上的增长。2016电网投资增速较高,预计将通过铝线缆的订单有效带动原铝消费。根据国家发改委和国家能源局发布的《电力发展“十三五”规划》,十三五期间我国电力工业投资规模将达到7.17万亿元;其中电网投资3.34万亿元,电源投资3.83万亿元。我们预测2017-2020年电网投资额的年均复合增长率为12%左右。

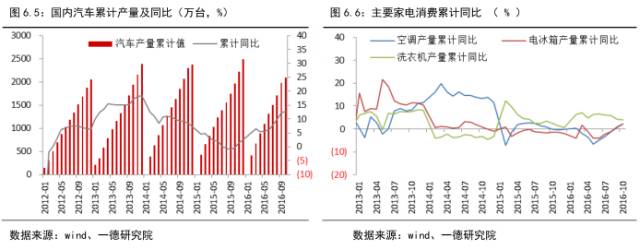

2016年汽车产量增速迅速回升,截至2016年10月份,全年汽车产量累计2088万辆,同比增加12.7%。按照汽车行业“十三五”规划目标,2020年中国汽车产销量达到2800-3000万辆,据此估算,未来几年内汽车行业的年均复合增速2-4%之间,因此汽车行业整体将步入中低增速的发展阶段。但汽车轻量化发展又增加了铝在汽车行业消费比重。按照中国汽车工程学会发布的《节能与新能源汽车技术路线年汽车单车用铝量超过 350千克,而目前国内单车铝用量仅为105千克,据此估算未来15年国内汽车单车铝用量的年均复合增长率为8%左右,根据年均3%的产销量增长率和年均8%的用量增长率,我们估算未来几年内的汽车行业铝需求的年均复合增长率为11%左右。

另外轨道交通方面,2016年中国铁路计划投产新线余公里。十三五期间,高速铁路营业里程达到3万公里,未来五年新增高铁里程将达1.1万公里,即十三五期间仍将保持10%的复合增长率。从地铁来看,当前运行的轨道交通已经达3300多公里,十三五期间有望达6000公里,即十三五期间将保持12.7%左右的复合增长,目前80%以上的城轨车辆采用了铝合金车体。除高铁、地铁外,C80运煤车、舰船、集装箱等行业对铝的需求将保持稳定,综上,我们大家都认为未来交通运输行业仍将保持快速增长。

2013年之后,家用电器行业一直较为疲弱。根据统计,2015年全年国内家用电冰箱产量同比下降1.90%,相比2014年的增速下降0.9个百分点;2016 年家用电冰箱产量增速有所回升, 1-10月份家用电冰箱产量同比增加2.3%。家用空调和家用洗衣机产量的同比增速则分别为2.1%和4%。

总体而言,2016年电网投资和汽车产量增速较高,以及轨道交通规划对原铝需求较为强劲。房地产对原铝需求从2015年中的低谷走出,将保持6%左右的水平。家用电器行业相对疲弱,预计对原铝需求保持平稳。长期而言,铝消费还有很大的增长空间。从过去10年的统计数据分析来看,国民经济每增长1万亿元,铝消费会增长约64万吨。据此国内有专家预测铝消费顶峰应该在4500万吨左右。时间方面,安泰科预测这将经历至2022年时间,中国有色金属工业协会预测为到2024年。

2016年我国购置税减半政策对汽车行业拉动显著,政策刺激高度透支了消费,如果今年完全取消,汽车销量下滑速度过大是行业不可承受的,因而预计购置税优惠政策有可能保持或调整优惠。下游消费其它板块如地产、电力基建、运输业不会突然收缩,总的来看2017年消费增长还比较乐观,铝市有望保持偏紧的供需平衡。但是2016年全年铝价上行,整个产业成本抬升需要一些时间向下游消化转移,2017年在供需没有恶化情况下,铝价很可能宽幅稍偏强震荡。